Estudo de Caso de Product Discovery: Como tornar as Tecnologias Financeiras mais acessíveis e compreendidas pelo público - o caso do Open Finance

Desafio

Como podemos fazer as tecnologias financeiras como o Open Finance serem mais acessíveis e compreendidas pelo público em geral?

Este estudo de caso faz parte do Grupo de Estudos de Product Discovery, oferecido pela WoMakersCode, uma iniciativa dedicada ao empoderamento feminino na tecnologia. O projeto é formado por Ana Ísis Moura, Carolina Gadeli e Danielle Dantas, com a mentoria de Nicole Cichovski Begot e Raquel Ribeiro. Juntas, exploramos maneiras de tornar as tecnologias financeiras, como o Open Finance, mais acessíveis e compreensíveis para o público em geral.

O que é o Open Finance?

Open Finance refere-se ao uso de APIs (Interfaces de Programação de Aplicações) para permitir que bancos e outros provedores de serviços financeiros compartilhem dados dos clientes com terceiros, mediante autorização. Apesar do potencial dessa tecnologia em mostrar para o cliente dos bancos seus dados com mais transparência, muitos consumidores ainda encontram dificuldades em entender e confiar nestes novos sistemas. Muitas pessoas desconhecem os benefícios que podem obter ao permitir o compartilhamento de seus dados financeiros de forma segura e controlada.

Nossa investigação se concentra em identificar as principais barreiras e facilitadores para a adoção do Open Finance. Por meio de uma análise das pesquisas realizadas, pretendemos apontar os problemas que dificultam a compreensão e a utilização dessas tecnologias financeiras pelo público em geral. O objetivo é fornecer uma base sólida para futuras soluções, contribuindo para a construção de um ecossistema financeiro mais inclusivo e acessível.

Desk Research

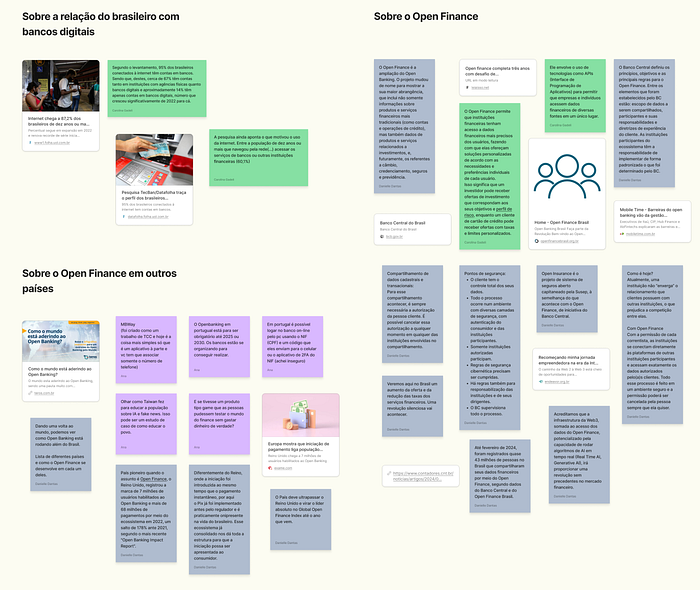

O primeiro passo do nosso estudo foi realizar uma desk research para entender melhor o Open Finance e como podemos tornar a tecnologia mais próxima do público geral.

Nossa pesquisa revelou que o Open Finance é uma etapa de um projeto maior de integração de dados como mostra o diagrama do governo da Grã Bretanha sobre o tema (imagem). O grande diferencial dessa tecnologia são os dados e como eles podem ser utilizados em produtos de instituições financeiras para facilitar a vida dos cidadãos.

A taxa de adesão ao Open Finance no Brasil se comparado com o tempo de existência em outros países é relativamente alta, mas ainda pouco popular, segundo a matéria do Finsiders. Temos no país uma boa aceitação de novas tecnologias pelo público geral desde que elas ofereçam com clareza um benefício direto para o consumidor. Essas informações nos fizeram refletir sobre o nível de compreensão e confiança que o público em geral tem em relação aos bancos e ao Open Finance.

Alguns achados da Desk que são importantes:

- Expansão do Acesso à Internet no Brasil: O acesso à internet continua em expansão no Brasil, com 60,1% da população, segundo matéria da Folha de São Paulo, utilizando a rede para acessar serviços financeiros. Este dado destaca a crescente digitalização dos serviços financeiros e a importância de adaptar tecnologias como o Open Finance para serem facilmente compreendidas e utilizadas online.

- Aumento do Uso de Bancos Digitais: Segundo um levantamento do Datafolha, 95% dos brasileiros conectados à internet têm contas em bancos, com um aumento significativo no uso de bancos digitais. Este aumento no uso de bancos digitais indica uma maior familiaridade e aceitação de plataformas financeiras digitais, tornando o Open Finance uma extensão natural dessa tendência.

- Segurança e Controle no Open Finance: O Banco Central destaca a segurança, a autorização e o cancelamento de permissões pelos clientes como pontos cruciais do Open Finance. A segurança robusta e o controle do cliente sobre seus dados são fundamentais para construir confiança no sistema.

- Adesão ao Open Finance no Brasil: Até fevereiro de 2024, quase 43 milhões de pessoas no Brasil compartilharam seus dados financeiros através do Open Finance, segundo dados do Banco Central e do Open Finance Brasil. Este número demonstra a crescente aceitação e a confiança dos brasileiros no sistema, embora ainda existam desafios a serem superados.

- Liderança Potencial do Brasil no Open Finance: O avanço do Open Finance no Reino Unido serve como referência, e há uma expectativa de que o Brasil se torne líder no Global Open Finance Index. A infraestrutura existente, como o Pix, proporciona uma base sólida para que o Open Finance floresça no Brasil.

Com esses insights, estávamos prontas para avançar para a construção da Matriz CSD, que nos ajudaria a mapear nossas certezas, suposições e dúvidas sobre a adoção do Open Finance.

Matriz CSD

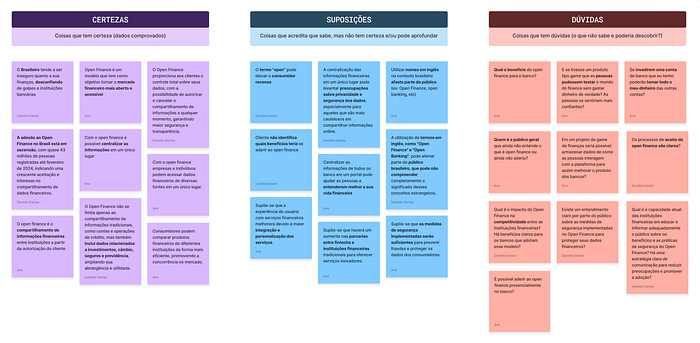

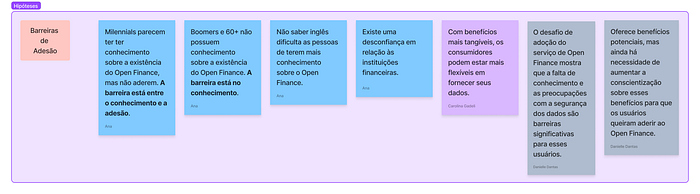

A Matriz CSD foi utilizada para organizar e estruturar o conhecimento adquirido durante a pesquisa documental. Esta ferramenta nos permitiu identificar áreas de incerteza e levantar questões fundamentais que precisam ser abordadas para entender a adoção do Open Finance no Brasil.

Certezas

- Insegurança Financeira dos Brasileiros: A falta de confiança e as preocupações com segurança financeira são comuns entre os brasileiros, o que pode afetar a adoção do Open Finance.

- Objetivo e Funcionamento do Open Finance: O Open Finance visa aumentar a transparência e a competitividade no setor financeiro, permitindo que dados sejam compartilhados entre instituições com consentimento dos clientes.

- Centralização das Informações e Controle dos Dados pelo Cliente: O Open Finance permite aos clientes centralizar informações financeiras e controlar o compartilhamento de dados, reforçando a segurança e transparência.

- Aumento da Adoção no Brasil: O número crescente de usuários adotando o Open Finance indica uma tendência positiva, apesar dos desafios de segurança e privacidade.

- Ampla Abrangência do Open Finance: Além de dados tradicionais, o Open Finance engloba informações de investimentos, seguros, e outros serviços, ampliando sua utilidade para os usuários.

Suposições

- Receio com o Termo “Open” e Impacto dos Termos em Inglês: A terminologia em inglês pode gerar receios entre os consumidores brasileiros, sugerindo vulnerabilidade e falta de segurança.

- Benefícios e Desconhecimento dos Benefícios da Centralização: Muitos consumidores não percebem os benefícios práticos de centralizar suas informações financeiras, dificultando a adesão ao Open Finance.

- Preocupações com Privacidade: A centralização de dados financeiros pode levantar preocupações sobre privacidade, exigindo comunicação clara e medidas robustas de segurança.

Dúvidas

- Benefícios para os Bancos e Impacto na Competitividade: Ainda há incerteza sobre os benefícios específicos que os bancos obtêm com o Open Finance e como isso afeta a competitividade do setor?

- Experiência Gamificada e Armazenamento de Dados em Projetos Gamificados: Quais são os desafios e as vantagens da implementação de abordagens gamificadas para aumentar a confiança dos consumidores e utilizar os dados coletados para melhorar produtos financeiros?

- Segurança das Contas e Entendimento das Medidas de Segurança: Existe uma necessidade de garantir que os consumidores entendam plenamente as medidas de segurança implementadas no Open Finance para proteger seus dados?

- Identificação do Público Geral e Capacidade de Educação das Instituições Financeiras: Qual é o perfil exato do público-alvo do Open Finance e como as instituições financeiras podem educá-los de maneira eficaz para promover a adoção?

- Clareza dos Processos de Aceite: Os processos de aceitação do Open Finance são transparentes e compreensíveis para os consumidores, ou há espaço para melhorias nesse aspecto?

Através da Matriz CSD, conseguimos mapear nossos conhecimentos e incertezas sobre o Open Finance. Com essas informações organizadas seguimos para realizar o benchmark, que nos permitiria comparar nossas descobertas com práticas e estratégias de mercado.

Benchmark

Realizamos um benchmark com os principais bancos do Brasil. Durante este processo, analisamos diversas abordagens e estratégias utilizadas pelos bancos para integrar e promover o Open Finance. Identificamos boas práticas, desafios e oportunidades de melhoria.

No geral, observamos que todos os bancos seguem as normas estabelecidas pelo Banco Central, porém há uma variação significativa no nível de inovação e no enfoque educacional e informativo oferecido aos clientes.

Começamos com uma tabela no Google Sheets e logo em seguida sentimos falta de uma comparação mais visual. Passamos então os dados mais relevantes para um modelo visual e também fizemos uma coletânea das telas referentes ao Open Finance dentro dos aplicativos do banco.

O benchmark revelou insights valiosos sobre como diferentes instituições financeiras estão enfrentando os desafios e aproveitando as oportunidades do Open Finance. Algumas instituições, como o Itaú, possuem uma comunicação bastante abrangente e educacional em relação ao Open Finance, estimulando a adesão à tecnologia. Em contrapartida, outros bancos, como o Inter, demonstram um interesse reduzido em promover a adesão ao Open Finance. Eles não são informativos, e os usuários precisam percorrer um longo caminho dentro do aplicativo para acessar o serviço.

A explicação mais completa sobre o que é Open Finance parece estar relacionada ao uso da tecnologia para inovação interna dos bancos. Isso pode indicar uma possível criação de produtos baseados no Open Finance por parte dessas instituições em um futuro próximo.

Com base nesses insights, estruturamos nossa pesquisa quantitativa para avaliar o nível de conhecimento e as percepções dos consumidores sobre o Open Finance.

Pesquisa Quantitativa

Com base nos insights obtidos da Matriz CSD e do benchmark, desenvolvemos uma pesquisa quantitativa para avaliar o nível de conhecimento e as percepções dos consumidores sobre o Open Finance. Esta etapa foi crucial para identificar as principais barreiras à adoção e as áreas que requerem maior clareza e educação.

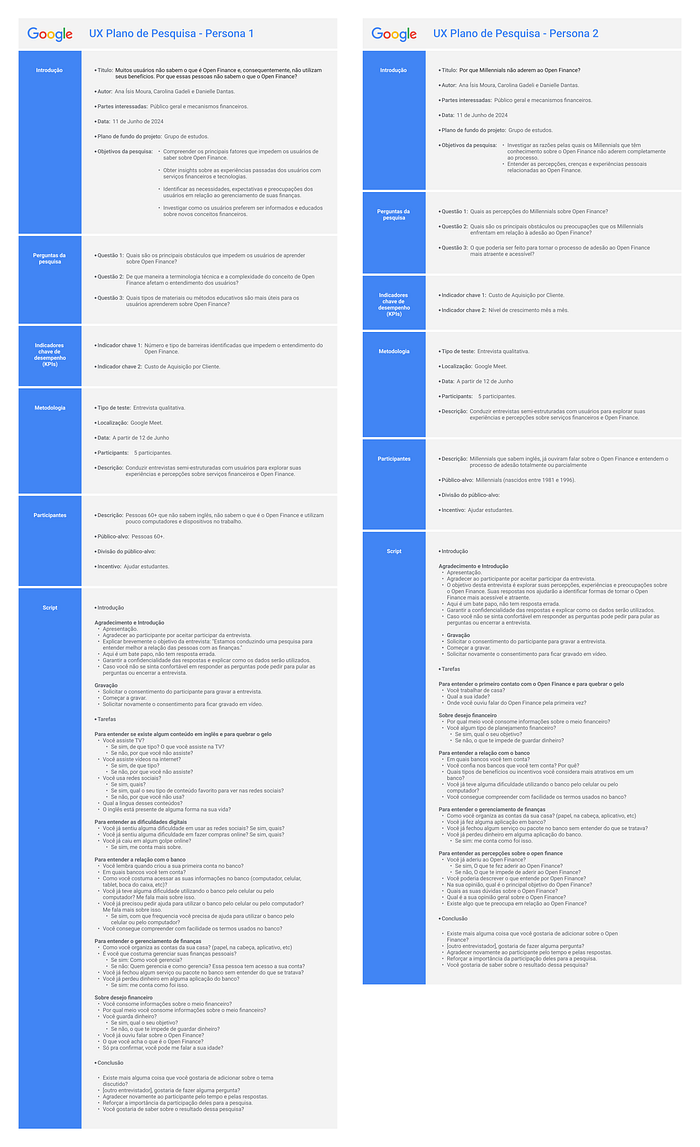

Plano de Pesquisa do Google

Desenvolvemos um plano de pesquisa utilizando o modelo do Google para estruturar nosso estudo sobre o nível de conhecimento das pessoas em relação ao Open Finance. Este plano de pesquisa quantitativa é desenhado para ser eficiente e abrangente, permitindo uma análise detalhada dos dados coletados. Este plano nos orienta na coleta e análise de dados essenciais para desenvolver soluções que atendam às necessidades dos consumidores.

Fluxo de Pesquisa

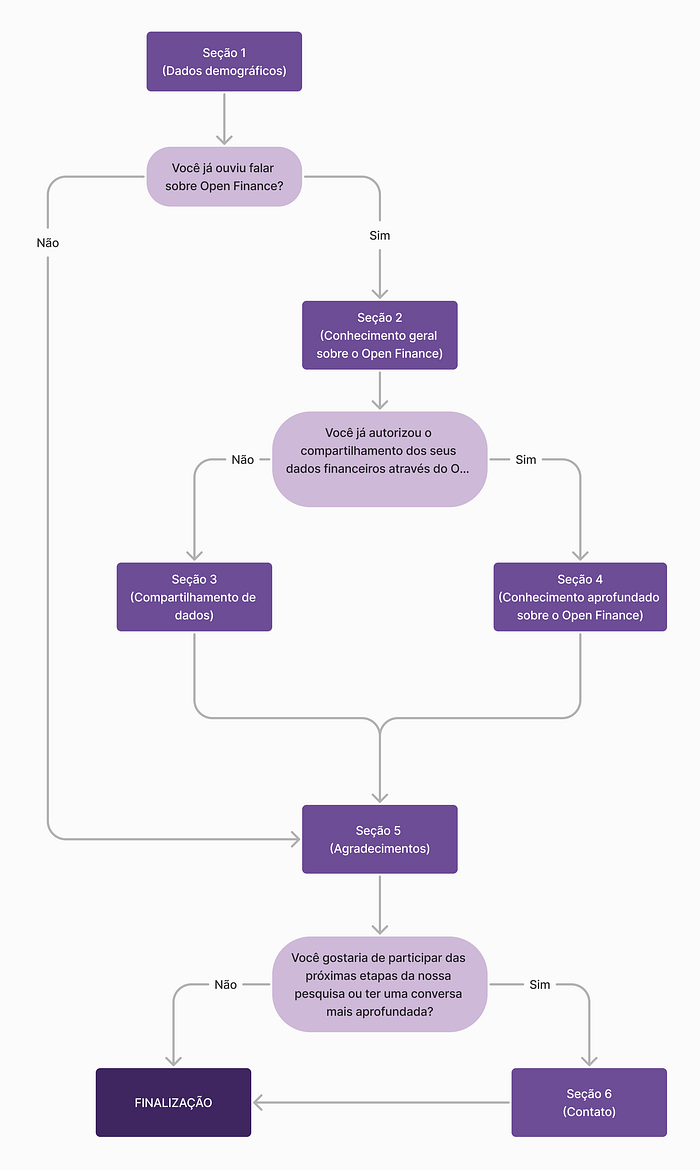

Para garantir a eficácia na execução da pesquisa quantitativa, elaboramos um fluxograma detalhado do questionário, que inclui seções desde a coleta de dados demográficos até o entendimento aprofundado do Open Finance. Esse fluxo nos permite conduzir os participantes de maneira lógica e estruturada pelo formulário do Google, assegurando a coleta de informações relevantes em cada etapa. O fluxo ilustra claramente as transições entre as seções, facilitando a visualização do percurso dos respondentes e garantindo uma abordagem compreensiva e eficiente na coleta de dados.

Aplicação da Pesquisa Quantitativa

Elaboramos um questionário detalhado destinado a identificar o nível de conhecimento da população sobre o Open Finance. A pesquisa foi amplamente divulgada e contou com a participação de 73 pessoas de um público diverso.

Iniciamos com perguntas demográficas para entender melhor o perfil dos respondentes, incluindo idade, gênero, grupo étnico, região de residência, tipo de área em que vivem, renda mensal e nível de escolaridade. Em seguida, abordamos o conhecimento geral sobre o Open Finance, perguntando se os participantes já tinham ouvido falar sobre o tema, se compreendiam o processo de autorização para compartilhamento de dados, e se conheciam os objetivos e benefícios do Open Finance.

Para aqueles que já haviam autorizado o compartilhamento de dados, exploramos suas experiências e a frequência de uso dos serviços relacionados. Também investigamos as principais preocupações e barreiras enfrentadas pelos participantes que ainda não adotaram o Open Finance.

Encerramos a pesquisa perguntando se os participantes estariam dispostos a participar de etapas futuras ou discussões mais aprofundadas, coletando seus dados de contato para facilitar o seguimento. Essa abordagem estruturada e detalhada assegura a coleta de informações relevantes e precisas, essenciais para o entendimento das necessidades dos consumidores.

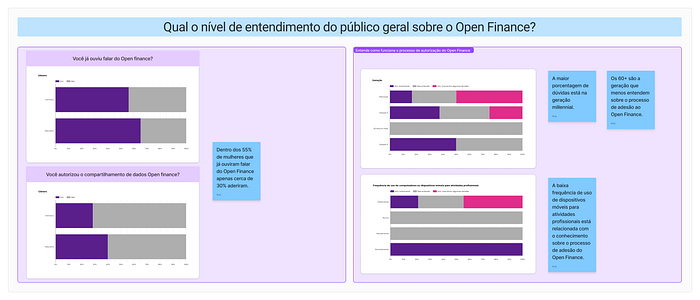

Análise da Pesquisa Quantitativa

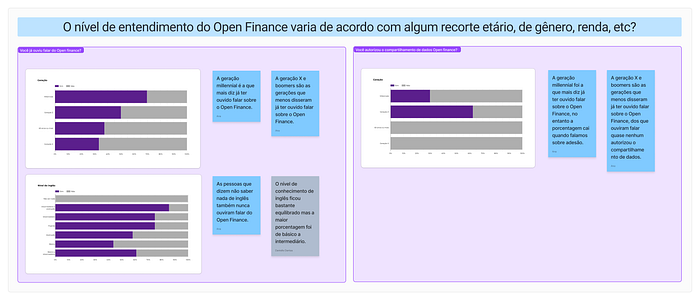

A análise dos dados coletados na pesquisa quantitativa sobre o Open Finance revelou tendências e padrões importantes que nos ajudaram a identificar dois perfis principais de público-alvo para a próxima etapa da pesquisa.

Identificamos que a geração Boomers, com 60 anos ou mais, não sabe o que é o Open Finance. Com cruzamento de respostas da pesquisa, a nossa hipótese é que isso se dá principalmente devido a barreiras de idioma e uso limitado de computadores e dispositivos móveis no trabalho. Essa faixa etária demonstra uma falta de familiaridade e maior receio em relação ao sistema.

Por outro lado, a geração Millennial, que sabe inglês e já ouviu falar sobre o Open Finance, tende a entender o processo de adesão totalmente ou parcialmente, mas ainda não aderiu ao sistema. Esse grupo valoriza a conveniência e a personalização dos serviços financeiros, mas a adesão é baixa.

Com base nesses resultados, identificamos dois grupos distintos para as entrevistas futuras, que serão detalhados na próxima seção sobre proto-personas.

Proto-Personas

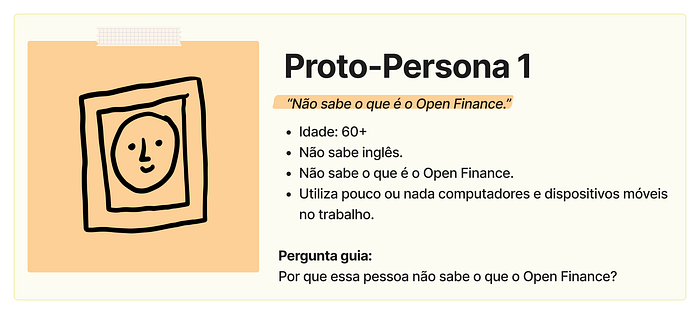

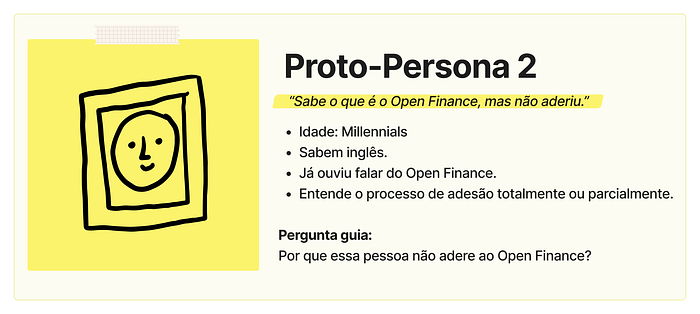

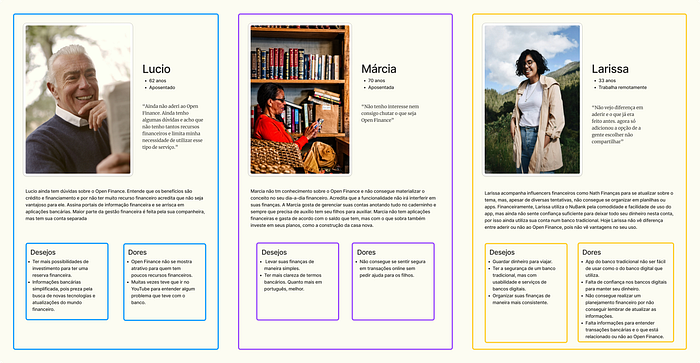

A partir da análise quantitativa, identificamos dois perfis principais de proto-personas para a pesquisa qualitativa.

A primeira proto-persona é composta por indivíduos com 60 anos ou mais, que não sabem inglês, não estão familiarizados com o Open Finance e utilizam pouco ou nada de computadores e dispositivos móveis no trabalho. A pergunta guia para este grupo é entender por que eles não conhecem o Open Finance.

A segunda proto-persona consiste de Millennials que sabem inglês, já ouviram falar do Open Finance e entendem o processo de adesão totalmente ou parcialmente, mas ainda não aderiram ao sistema. Para este grupo, a pergunta guia é descobrir por que, apesar do conhecimento, eles não adotam o Open Finance.

Pesquisa Qualitativa

A pesquisa qualitativa complementa a pesquisa quantitativa ao fornecer uma compreensão mais profunda das percepções, motivações e comportamentos dos usuários em relação ao Open Finance. Através de entrevistas detalhadas e grupos focais, esta abordagem explora as experiências individuais, permitindo identificar detalhes e insights que os dados quantitativos podem não revelar. A pesquisa qualitativa é essencial para captar as preocupações e expectativas dos consumidores, fornecendo uma base rica para o desenvolvimento de estratégias e soluções que sejam verdadeiramente alinhadas às necessidades e desejos do público-alvo.

Plano de pesquisa Google

Desenvolvemos dois planos de pesquisa qualitativa baseados no modelo do Google, um direcionado ao público 60 anos ou mais e outro aos Millennials. Cada plano foi estruturado para obter insights profundos sobre o entendimento e as atitudes desses grupos distintos em relação ao Open Finance. Com essa abordagem, buscamos capturar as percepções únicas de cada grupo, identificar barreiras específicas e explorar oportunidades para aumentar a adoção e a confiança no Open Finance entre diferentes segmentos etários.

Aplicação da Pesquisa Qualitativa — Entrevistas

Para a pesquisa qualitativa, conduzimos entrevistas semiestruturadas online e individuais com 9 participantes, sendo 4 deles com 60 anos ou mais e 5 pertencentes à geração Millennial. As entrevistas abordaram uma variedade de tópicos específicos para cada grupo.

Para os participantes com 60 anos ou mais, focamos em suas experiências com tecnologia e serviços bancários, investigando as barreiras e desafios que enfrentam. Para os Millennials, exploramos suas percepções sobre o Open Finance e suas práticas de gerenciamento financeiro, procurando entender por que ainda não adotaram o sistema, apesar de seu conhecimento prévio.

Essa abordagem nos permitiu investigar profundamente as experiências, preocupações e motivações de cada grupo, proporcionando insights valiosos que complementam os dados quantitativos e ajudam a desenvolver estratégias mais eficazes para a adoção do Open Finance.

Análise da Pesquisa Qualitativa — Entrevistas

As entrevistas qualitativas forneceram insights profundos sobre as percepções, motivações e barreiras enfrentadas pelos diferentes públicos em relação ao Open Finance.

60 anos ou mais:

Entre os entrevistados com 60 anos ou mais, observamos uma resistência significativa em relação ao Open Finance, devido principalmente a barreiras de idioma e uma familiaridade limitada com tecnologia. Utilizam serviços bancários principalmente para operações básicas, como consultas de saldo, pagamentos e transferências, e preferem métodos analógicos de controle financeiro, como cadernos e anotações em papel. A segurança e a confiabilidade são preocupações centrais, e muitos temem fraudes e o uso indevido de suas informações financeiras. Embora alguns relataram usar o YouTube para aprender sobre assuntos variados, incluindo finanças, a maioria ainda se sente insegura para adotar novas tecnologias financeiras sem suporte adequado. A terminologia em inglês representa uma barreira adicional, dificultando a compreensão e a confiança no sistema.

Esses entrevistados preferem uma abordagem que inclua atendimento personalizado e suporte contínuo, enfatizando a importância de canais de comunicação acessíveis. Dependem muitas vezes de familiares para auxiliar em transações digitais e navegação online. Para esse público, soluções que integrem funcionalidades digitais com a possibilidade de auxílio humano podem ser essenciais para ganhar confiança. A compreensão das necessidades e medos desse grupo é crucial para desenvolver estratégias eficazes que promovam a inclusão digital e financeira, proporcionando um ambiente seguro e confiável onde possam aprender e adotar novas tecnologias sem perder o controle sobre suas finanças.

Millennials:

Os entrevistados da geração Millennial, com sua familiaridade com a tecnologia e proficiência em inglês, apresentaram uma percepção mais avançada sobre o Open Finance, mas ainda demonstram resistência em adotar o sistema. Muitos deles possuem contas tanto em bancos tradicionais quanto em bancos digitais como Nubank, destacando a conveniência e facilidade de uso dos aplicativos, mas continuam a confiar mais nos bancos tradicionais. A segurança e a privacidade são preocupações centrais, com uma desconfiança significativa em relação ao compartilhamento de dados pessoais. Além disso, a falta de clareza sobre os benefícios práticos e diretos do Open Finance contribui para essa hesitação. Apesar de reconhecerem o potencial da tecnologia para centralizar informações financeiras, muitos não percebem vantagens suficientes para justificar a mudança.

Outro ponto importante é o desejo latente de organizar melhor suas finanças, impulsionado por plataformas de educação financeira. Embora alguns Millennials já tenham experimentado ferramentas de Open Finance, a adesão é baixa devido à complexidade percebida e à falta de confiança nos bancos digitais. Este grupo valoriza a personalização e a transparência nos serviços financeiros, e vê com bons olhos inovações que lhes ofereçam controle e segurança aprimorados. A comunicação clara e eficaz sobre as vantagens do Open Finance, juntamente com garantias de segurança robustas, pode ser a chave para aumentar a adoção entre os Millennials. Estratégias que abordem diretamente suas preocupações e ofereçam suporte educacional contínuo podem transformar a percepção e incentivar uma adoção mais ampla dessa tecnologia financeira.

A partir dos insights obtidos nas entrevistas qualitativas com os diferentes grupos etários, foram desenvolvidas personas que representam de forma abrangente os perfis, comportamentos e necessidades desses públicos. Essas personas servem como ferramentas estratégicas para entender melhor os usuários e orientar o desenvolvimento de soluções que atendam às suas expectativas e preocupações.

Personas

As personas foram criadas com base nas características e comportamentos identificados durante as entrevistas qualitativas, representando os principais perfis dos usuários em relação ao Open Finance. Cada persona reflete um conjunto distinto de atitudes, desafios e necessidades, permitindo uma compreensão mais profunda de como diferentes segmentos interagem com as inovações financeiras e o que buscam em termos de segurança, conveniência e suporte educacional. Essas representações são fundamentais para orientar as estratégias de comunicação e desenvolvimento de produtos, garantindo que as soluções propostas estejam alinhadas com as expectativas reais dos usuários.

Conclusão

Os resultados das pesquisas qualitativa e quantitativa revelam que a adoção do Open Finance enfrenta desafios significativos, especialmente entre os públicos de 60 anos ou mais e Millennials. Enquanto os mais velhos mostram uma clara preferência por métodos tradicionais e desconfiam das tecnologias digitais, os Millennials valorizam a conveniência, mas ainda estão preocupados com a segurança e a privacidade dos dados. Para aumentar a adoção do Open Finance, é essencial desenvolver estratégias educacionais e comunicacionais que abordem essas preocupações de forma clara e eficaz. Adaptar a linguagem, simplificar processos e enfatizar a segurança são passos cruciais para construir confiança e incentivar o uso dessa tecnologia.

Você pode acessar o board do trabalho aqui e a apresentação aqui.

Esses recursos adicionais oferecem uma visão detalhada do nosso processo de pesquisa e das estratégias recomendadas para tornar o Open Finance mais acessível e compreensível para todos os públicos.

Este estudo de caso faz parte do curso oferecido pela WoMakersCode, com o apoio da Alura. Gostaríamos de expressar nossa gratidão pela oportunidade de participarmos deste Grupo de Estudos, que proporcionou um conteúdo esclarecedor e uma experiência rica e aprofundada em todo o processo de Product Discovery. Agradecemos também às mentoras e a equipe em geral pelo suporte e colaboração ao longo do curso, contribuindo de forma significativa para o desenvolvimento deste projeto.

Para saber mais sobre a equipe:

Ana Ísis Moura: www.linkedin.com/in/anaisismouradesign

Carolina Gadeli: www.linkedin.com/in/carolinagadeli

Danielle Dantas: www.linkedin.com/in/daniellescdantas

Nicole Cichovski Begot: www.linkedin.com/in/nicolebegot

Raquel Ribeiro: www.linkedin.com/in/raquelalribeiro

Obrigada pela atenção!